Спустя год после выхода в свет универсального передаточного документа (далее по тексту - УПД), представителями налогового ведомства разработана долгожданная форма универсального корректировочного документа (далее по тексту - УКД). Новая форма представляет собой гибрид корректировочного счета-фактуры и соглашения (уведомления) покупателя об изменениях количества или цены ранее отгруженных товаров (работ, услуг).

Рекомендуемая форма УПД (утв. Письмом ФНС РФ от 21.10.2013 г. №ММВ-20-3/96@) на практике пока не нашла своего широкого распространения в том объеме, в котором предполагали ее создатели.

Основным недостатком повсеместного применения формы УПД являлось невозможность ее корректировки в случае изменения объемов продаж, цен (тарифов), что не избавляло продавца от необходимости выставления корректировочного счета-фактуры и первичных документов (Письмо ФНС РФ от 24.01.2014 г. №ЕД-4-15/1121@).

И вот спустя год налоговики представили корректировочный документ к УПД (Письмо ФНС РФ от 17.10.2014 г. №ММВ-20-15/86@ «О корректировке универсального передаточного документа», далее по тексту - Письмо ФНС РФ). По мнению налоговиков, применение УКД позволит упростить документооборот в части операций, касающихся изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Сфера применения УКД

Сразу отметим, что рекомендуемая налоговиками форма УКД может быть использована:

- - в качестве первичного учетного документа для подтверждения расходов (в случае заполнения реквизитов, предусмотренных нормами Федерального закона от 06.12.2011 г. №402-ФЗ, далее по тексту - Закон №402-ФЗ);

- - в качестве документа, дающего право на применение налогового вычета по НДС (в случае заполнения реквизитов, предусмотренных п.5.2, п.6 ст.169 НК РФ, п.13 ст.171 НК РФ, п.10 ст.172 НК РФ).

-

В Приложении №2 Письма ФНС РФ приведен перечень случаев оформления операций УКД.

УКД может применяться в случаях:

- 1) изменения стоимости ранее произведенной поставки вследствие корректировки цены (тарифа) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 2) изменения стоимости ранее произведенной поставки вследствие корректировки количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 3) выявления покупателем расхождений (как в виде недостачи, так и в виде излишков) по количеству и качеству товаров (работ, услуг), имущественных прав без принятия их на учет. При этом документ о расхождениях со стороны продавца не был подписан (составлен покупателем односторонний акт о расхождениях);

- 4) возврата товаров покупателем, не принятых им на учет (Письмо ФНС РФ от 11.04.2012 г. №ЕД-4-3/6103@).

УКД не применяется в случаях:

- 1) возврата товаров покупателем, принятых им на учет (Письмо Минфина РФ от 16.05.2012 г. №03-07-09/56, решение ВАС РФ от 19.05.2011 г. №3943/11).

- 2) допущенной продавцом ошибкой (например, в арифметике, реквизитах) в первоначально выставленных документах (УПД, накладных на отгрузку, счетов-фактур).

В зависимости от статуса УКД порядок оформления документов будет следующим:

| Статус УКД | Назначение | Перечень оформляемых документов |

|---|---|---|

| 1 | Корректировочный счет-фактура и соглашение (уведомление) | Достаточно УКД |

| 2 | Соглашение (уведомление) |

|

Перечень обязательных реквизитов

Поскольку УКД «впитывает» в себя сразу два документа (счет-фактуру и первичный учетный документ), то при его оформлении должны соблюдаться требования к перечню обязательных реквизитов счета-фактуры (для статуса «1») и первичных учетных документов (для статуса «1» или «2»).

В Приложении №4 Письма ФНС РФ приведены показатели, определенные в форме УКД в качестве обязательных.

Так, в УКД должен быть приведен перечень обязательных реквизитов:

- - первичного учетного документа согласно требованиям п.2 ст.9 Закона №402-ФЗ (для статуса «1» или «2»)

- - счета-фактуры согласно требованиям п.5.2, п.6 ст.169 НК РФ, с учетом положения абз.2 п.2 ст.169 НК РФ (для статуса «1»).

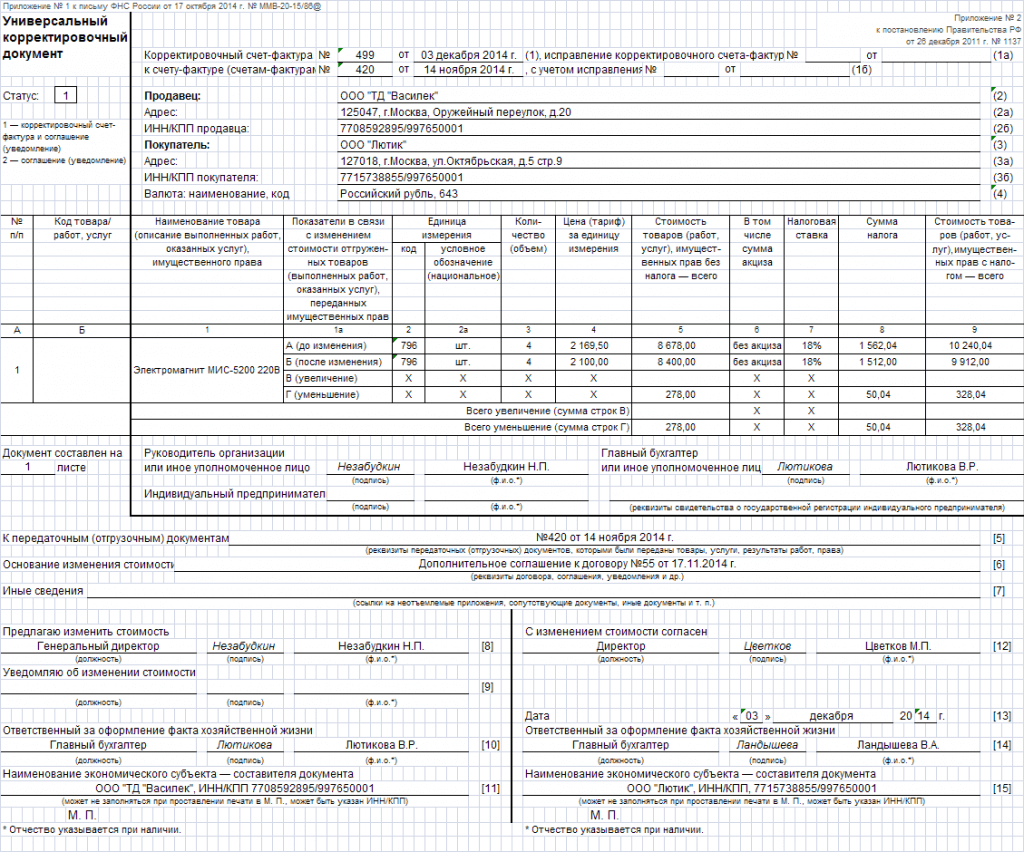

Образец УКД представлен ниже:

Порядок отражения УКД в книге покупок и книге продаж, в журнале учета полученных и выставленных счетов-фактур

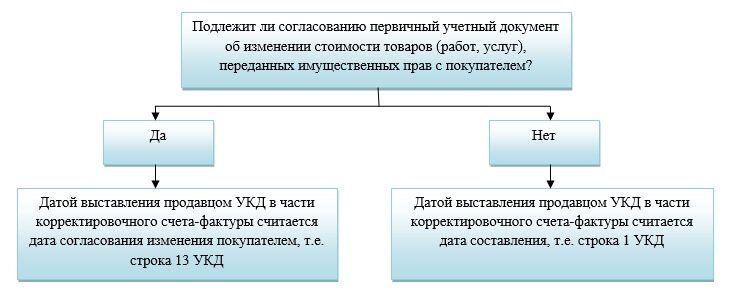

Прежде чем перейти к отражению показателей УКД в книге покупок и продаж, рассмотрим порядок определения даты выставления корректировочного счета-фактуры в составе УКД.

При этом отсутствие в УКД строки 13 или прочерк в ней, свидетельствует о том, что дата осуществления операции у покупателя совпадает с датой составления документа продавцом (строка 1).

Порядок регистрации УКД у поставщика

Порядок регистрации УКД зависит от следующих факторов:

- 1) характера изменений (увеличение или уменьшение) стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 2) способа изменений стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (уведомительный характер или требует согласия покупателя).

Для удобства систематизируем возможные варианты в табличной форме.

I вариант - увеличение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав:

| Наименование документа | Порядок регистрации УКД в случае: | |

| уведомления покупателя об увеличении стоимости | получения согласования от покупателя об увеличении стоимости | |

| Книга продаж (п.1,п.2 раздела II Приложения №5 к Постановлению №1137). | Дата составления уведомления и дата составления счета-фактуры совпадают, в графу №5 вносится дата строки 1 УКД. | Дата получения согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется в том налоговом периоде, в котором получено согласование покупателя (дата отражена в строке 13 УКД), но в графу №5 вносится дата строки 1 УКД. Например, дата составления УКД - 19.11.2014 г. (строка 1), дата согласования - 21.01.2015 г. (строка 13). В этом случае УКД регистрируется в I квартале 2015 г., а в графе №5 проставляется дата - 19.11.2014 г. |

| Журнал учета полученных и выставленных счетов-фактур (часть I, Приложение №3 к Постановлению №1137). | В графу №2 и графу №6 вносится дата строки 1 УКД. | Дата получения согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется в том налоговом периоде, в котором получено согласование от покупателя. В графу №2 вносится дата строки 13 УКД, в графу №6 вносится дата строки 1 УКД. |

II вариант - уменьшение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав:

| Наименование документа | Порядок регистрации УКД в случае: | |

| уведомления покупателя об уменьшении стоимости | получения согласования от покупателя об уменьшении стоимости | |

| Книга покупок (п.2,п.12 раздела II Приложения №4 к Постановлению №1137). | Дата составления уведомления и дата составления счета-фактуры совпадают, в графу №5 вносится дата строки 1 УКД. | Дата получения согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется не ранее даты строки 13 УКД и не ранее даты отражения УКД в журнале учета полученных и выставленных счетов-фактур. При этом в графу №5 вносится дата строки 1 УКД. Например, дата составления УКД - 19.11.2014 г. (строка 1), дата согласования - 30.12.2014 г. (строка 13), а дата отражения в журнале учета полученных и выставленных счетов-фактур - 21.01.2015 г. В этом случае УКД регистрируется в I квартале 2015 г., а в графе №5 проставляется дата - 19.11.2014 г. |

| Журнал учета полученных и выставленных счетов-фактур (часть II, Приложение №3 к Постановлению №1137). | В графу №2 и графу №6 вносится дата строки 1 УКД. | Дата получения согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется в том налоговом периоде, в котором получено согласование от покупателя. В графу №2 вносится дата строки 13 УКД, в графу №6 вносится дата строки 1 УКД. |

Порядок регистрации УКД у покупателя

Теперь рассмотрим порядок отражения УКД в указанных ситуациях у покупателя.

I вариант - увеличение стоимости ранее приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав:

| Наименование документа | Порядок регистрации УКД в случае: | |

| уведомления покупателя об увеличении стоимости | получения согласования от покупателя об увеличении стоимости | |

| Книга покупок (п.2,п.12 раздела II Приложения №4 к Постановлению №1137). | Дата составления уведомления и дата составления счета-фактуры совпадают, в графу №5 вносится дата строки 1 УКД. При этом УКД регистрируется в периоде получения его от поставщика. Например, дата составления УКД - 30.12.2014 г. (строка 1), а дата получения и отражения в журнале учета полученных и выставленных счетов-фактур - 21.01.2015 г. В этом случае УКД регистрируется в I квартале 2015 г., а в графе №5 проставляется дата - 30.12.2014 г. | Дата согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется в том налоговом периоде, в котором покупатель согласился с новой ценой. При этом в графу №5 вносятся дата строки 1 УКД. |

| Журнал учета полученных и выставленных счетов-фактур (часть II, Приложение №3 к Постановлению №1137). | УКД регистрируется в периоде получения его от поставщика. В графе №2 указывается дата фактического получения УКД, а в графу №6 вносится дата строки 1 УКД. | Дата согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется в периоде согласования новой стоимости. Поэтому в графу №2 вносится дата строки 13 УКД, в графу №6 вносится дата строки 1 УКД. |

II вариант - уменьшение стоимости ранее приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав:

| Наименование документа | Порядок регистрации УКД в случае: | |

| уведомления покупателя об увеличении стоимости | получения согласования от покупателя об увеличении стоимости | |

| Книга продаж (п.1,п.2 раздела II Приложения №5 к Постановлению №1137). | Дата составления уведомления и дата составления счета-фактуры совпадают, в графу №5 вносится дата строки 1 УКД. | Дата согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется не ранее даты строки 13 УКД. При этом в графу №5 вносится дата строки 1 УКД. На практике это означает, что если покупатель захочет оттянуть момент восстановления НДС, то он может подписать УКД позже (например, в следующем налоговом периоде). |

| Журнал учета полученных и выставленных счетов-фактур (часть I, Приложение №3 к Постановлению №1137). | УКД регистрируется в периоде получения его от поставщика. В графе №2 указывается дата фактического получения УКД, а в графу №6 вносится дата строки 1 УКД. | Дата согласования и дата составления счета-фактуры могут не совпадать. УКД регистрируется в периоде согласования новой стоимости. Поэтому в графу №2 вносится дата строки 13 УКД, в графу №6 вносится дата строки 1 УКД. |

Порядок отражения УКД в налоговом учете для исчисления налога на прибыль

В целях исчисления налога на прибыль УКД может являться основанием для корректировки:

- - выручки от реализации товаров (работ, услуг), переданных имущественных прав у продавца;

- - стоимости приобретенных ценностей (работ, услуг), имущественных прав у покупателя.

Порядок налогового учета у поставщика

Изменение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав влечет за собой корректировку налоговых обязательств по налогу на прибыль.

В Приложении №6 Письма ФНС РФ приведен алгоритм корректировки налоговой базы в случае увеличения или уменьшения стоимости ранее произведенных поставок.

При снижении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав налоговые обязательства могут быть признаны в периоде изменения стоимости (п.2 ст.54 НК РФ).

При увеличении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав налоговые обязательства не могут быть признаны в периоде изменения стоимости, поскольку нормы п.2 ст.54 НК РФ в этой ситуации не работают (в данном случае имели место недоучтенные доходы, которые привели к недоплате налога на прибыль).

I вариант - увеличение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав:

| Порядок налогового учета в случае: | |

| уведомления покупателя об увеличении стоимости | получения согласования от покупателя об увеличении стоимости |

| Необходимо скорректировать налоговую базу в налоговом периоде признания доходов от реализации. В данной ситуации возникает необходимость представления уточненной налоговой декларации, если налоговой период корректировки отличен от налогового периода, в котором признана выручка от реализации. | |

II вариант - уменьшение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав:

| Порядок налогового учета в случае: | |

| уведомления покупателя об уменьшении стоимости | получения согласования от покупателя об уменьшении стоимости |

| Вправе скорректировать налоговую базу в налоговом периоде уведомления о ранее согласованных условиях скидки - дата строки 1 УКД либо скорректировать налоговые обязательства периода реализации. | Вправе скорректировать налоговую базу в налоговом периоде согласования скидки - дата строки 13 УКД либо скорректировать налоговые обязательства периода реализации. |

Порядок налогового учета у покупателя

У покупателя - зеркальная ситуация. При уменьшении стоимости ранее приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав возникает обязанность корректировки налоговой базы за налоговый период, в котором признаны расходы (Письмо Минфина РФ от 16.01.2012 г. №03-03-06/1/13).

При увеличении стоимости ранее приобретенных товаров (выполненных работ, оказанных услуг), переданных имущественных прав налоговые обязательства могут быть признаны в периоде изменения стоимости (п.2 ст.54 НК РФ).

I вариант - увеличение стоимости ранее приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав:

| Порядок налогового учета в случае: | |

| уведомления покупателя об увеличении стоимости | получения согласования от покупателя об увеличении стоимости |

| Вправе скорректировать налоговую базу в налоговом периоде уведомления о ранее согласованных условиях скидки - дата строки 1 УКД либо скорректировать налоговые обязательства периода признания расхода. | Вправе скорректировать налоговую базу в налоговом периоде согласования скидки - дата строки 13 УКД либо скорректировать налоговые обязательства периода признания расхода. |

II вариант - уменьшение стоимости ранее приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав:

| Порядок налогового учета в случае: | |

| уведомления покупателя об уменьшении стоимости | получения согласования от покупателя об уменьшении стоимости |

| Необходимо скорректировать налоговую базу в налоговом периоде признания расходов. Если речь идет о материальных расходах (п.8 ст.254 НК РФ), то необходимо пересчитать стоимость списанных материалов, сырья в производство. Например, если учетной политикой организации для целей налогообложения используется метод оценки материальных ресурсов по средней стоимости, то при снижении стоимости списанных сырья и материалов корректировка осуществляется с периода оприходования до момента отпуска сырья и материалов в производство (Письмо Минфина РФ от 20.03.2012 г. №03-03-06/1/137). | |

Порядок исправления УПД

Напомним, что УПД может применяться как:

- - единый документ, подтверждающий расходы и содержащий реквизиты счета-фактуры (статус «1»);

- - первичный учетный документ (статус «2»).

Сразу отметим, что следует различать понятия «ошибки» и «корректировки».

Внесение корректировок, в первую очередь, связано с изменением объемов продаж или цен (тарифов) ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. И в этом случае составляется УКД.

Ошибки представляют собой допущенные неточности, указание неверной информации (например, в наименовании плательщика, адресах, реквизитах договоров, ИНН, КПП) в УПД, которые не затрагивают изменение финансовых показателей поставщика и покупателя.

Порядок исправления таких ошибок в УПД зависит от следующих факторов:

- 1) в какой части допущена ошибка (в показателях счета-фактуры и (или) первичного учетного документа);

- 2) влияния допущенных ошибок на величину налоговых обязательств.

Порядок исправления ошибок в УПД со статусом «1»

В Приложении №7 Письма ФНС РФ рассмотрены три возможные ситуации исправления ошибок в УПД. Для удобства систематизируем механизм исправления ошибок в УПД со статусом «1» в таблице:

| Характер ошибок | Ситуация №1: | Ситуация №2: | Ситуация №3: |

| допущенные ошибки относятся к показателям счета-фактуры (влекут отказ в вычете НДС) и к первичному учетному документу. | допущенные ошибки относятся к показателям счета-фактуры (не влекут отказ в вычете НДС) и к первичному учетному документу. | допущенные ошибки относятся к первичному учетному документу. | |

| Алгоритм исправления ошибок |

|

|

|

Порядок исправления ошибок в УПД со статусом «2»

В случае, если ошибка допущена только в первичном учетном документе, то порядок исправления ошибки будет аналогичен порядку, приведенному для ситуации №3 (любым из двух способов).

Однако не исключена ситуация, при которой возникает обязанность выставить счет-фактуру (например, при ошибочном признании операции в качестве необлагаемой НДС на основании ст.147, 148, 149 НК РФ). В таких случаях ошибка исправляется в следующем порядке:

- 1) исправляется «старый» экземпляр либо выписывается новый экземпляр УПД (в порядке, приведенном для ситуации №3);

- 2) отдельно выставляется счет-фактура.

Порядок исправления ошибок в УКД

Порядок исправления ошибок в УКД Письмом ФНС РФ специально не рассматривается. Но здесь уместно использовать тот же принцип, который действует при исправлении ошибок в УПД.

В том случае если ошибка допущена только при составлении УКД (например, неверно указаны реквизиты счета-фактуры и (или) первичного учетного документа), порядок ее исправления будет аналогичен порядку, приведенному для УПД (в зависимости от статуса документа).

Однако на практике не исключены ситуации, при которых допущенные ошибки в УКД «тянутся» из УПД. В этом случае исправлению подлежат оба документа, причем в зависимости от характера ошибок, алгоритм исправления может быть разным.

Так, если в УПД со статусом «1» ошибка затрагивает показатели первичного учетного документа, то исправлению подлежит именно эта часть (по алгоритму, приведенному в ситуации №3). При составлении нового УПД, статус документа поменяется с «1» на «2». Вместе с тем, в УКД может быть допущена иная ошибка, препятствующая вычету НДС, например, указан неверный ИНН покупателя. При составлении нового УКД статус документа останется прежним («1»).

Подводя итоги, отметим, что появление УКД с четко прописанными правилами, значительно упростит документооборот между контрагентами, сократив издержки на излишние бумажные формы.

В том случае, если поставщики примут решение применять УКД (по форме, рекомендованной налоговым ведомством либо самостоятельно разработанной), данный факт необходимо закрепить в учетной политике как для целей бухгалтерского учета, так и для целей налогообложения