Начнем с того, что такая форма налогового контроля как налоговый мониторинг не является изобретением российских законодателей. Такой вид налогового контроля распространен в международной практике (например, в таких странах как Германия, Австрия). В качестве пилотного проекта налоговый мониторинг был опробован в 2012 году на нескольких крупнейших налогоплательщиках. И, по мнению обеих сторон, опыт оказался удачным.

Понятие и цель налогового мониторинга

Налоговый мониторинг подразумевает отслеживание налоговым органом в режиме реального времени проводимых налогоплательщиками - организациями финансово-хозяйственных операций с точки зрения правильности исчисления, полноты и своевременности уплаты налогов и сборов (п.1 ст.105.26 НК РФ).

Налоговый мониторинг охватывает календарный год и проводится за период, следующий за годом, в котором организация представила в налоговый орган заявление о его проведении (п.4 ст.105.26 НК РФ). Налоговый мониторинг проводится на основании решения налогового органа (п.2 ст.105.26 НК РФ).

При получении положительного решения от налогового органа о проведении налогового мониторинга, его длительность составит с 1 января текущего года (т.е. года проведения мониторинга) до 1 октября следующего года (п.5 ст.105.26 НК РФ).

Например, налоговый мониторинг за 2016 год будет проводиться с 01.01.2016 г. по 01.10.2017 г.

Целью налогового мониторинга является исключение налоговых рисков, связанных с трактовкой тех или иных операций, совершаемых налогоплательщиком и, соответственно, исключение рисков доначисления налогов, штрафов и пеней. То есть у налогоплательщика будет возможность в режиме реального времени получать обоснованное разъяснение (так называемое мотивированное мнение) от налоговых органов, касающееся налогообложения сложных операций. Для реализации этой цели налогоплательщик должен обеспечить налоговым органам доступ к регистрам бухгалтерского и налогового учета в режиме реального времени. Мониторинг проводится по месту нахождения налогового органа (п.1 ст.105.29 НК РФ).

Что заменяет налоговый мониторинг

За время действия соглашения о проведении налогового мониторинга налоговые органы не вправе проводить камеральные и выездные налоговые проверки, за исключением отдельных ситуаций. Перечень исключительных ситуаций систематизирован в таблице:

| Сохраняется право проведения | |

| камеральных налоговых проверок в случаях (п.1.1 ст.88 НК РФ): | выездных налоговых проверок в случаях (п.5.1 ст.89 НК РФ): |

| представления налоговой декларации (расчета) позднее 1 июля года, следующего за периодом проведения налогового мониторинга. | проведения выездной налоговой проверки вышестоящим налоговым органом. |

| представления налоговых деклараций по НДС и акцизам с заявленной суммой возмещения. | невыполнения предписанных рекомендаций налогового органа (мотивированного мнения). В этом случае выездная проверка будет проводиться в части правильности исчисления налогов в соответствии с мотивированным мнением налогового органа (т.е. по определенному блоку хозяйственных операций). |

| представления уточненной налоговой декларации (расчета), в которой либо уменьшена сумма налога к уплате в бюджет, либо увеличена сумма полученного убытка. | представления уточненной налоговой декларации (расчета) за период проведения налогового мониторинга, в которой уменьшена сумма налога к уплате в бюджет. |

| досрочное прекращение налогового мониторинга. | |

Право на проведение налогового мониторинга

Не каждая организация сможет воспользоваться предоставленным правом на получение решения налогового органа о проведении налогового мониторинга. Соглашение могут заключить организации при одновременном соблюдении критериев, приведенных в п.3 ст.105.26 НК РФ:

- 1) общий размер федеральных налогов (НДС, акциз, налог на прибыль организаций, налог на добычу полезных ископаемых, без учета налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза) к уплате в бюджет составляет не менее 300 млн рублей;

- 2) общая величина доходов по данным годовой бухгалтерской(финансовой) отчетности составляет не менее 3 млрд рублей;

- 3) совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности организации на 31 декабря, составляет не менее 3 млрд рублей.

Процедура подачи заявления о проведении налогового мониторинга

При соблюдении установленных ограничительных барьеров, налогоплательщики вправе подать заявление в налоговый орган. При этом крупнейшие налогоплательщики представляют такое заявление в налоговый орган по месту учета в качестве крупнейшего налогоплательщика (п.1 ст.105.27 НК РФ). Процедуру подачи и сроки рассмотрения заявления представим в виде схемы:

*Примечание. В регламенте информационного взаимодействия должна быть указана следующая информация, касающаяся учета организации (п.6 ст.105.26 НК РФ):

- сведения об аналитических регистрах налогового учета;

- порядок отражения доходов и расходов в регистрах бухгалтерского и налогового учета;

- сведения о системе внутреннего контроля в части правильности исчисления и уплаты налогов, сборов (при ее наличии).

Форма заявления о проведении налогового мониторинга должна быть разработана и утверждена ФНС РФ (абз.3 п.1 ст.105.27 НК РФ).

Отказ в проведении налогового мониторинга

Обозначим причины отказа налоговым органом в проведении налогового мониторинга организации. Основанием для отказа являются (п.5 ст.105.27 НК РФ):

- непредставление (представление не в полном объеме) организацией пакета необходимых документов;

- несоблюдение организацией приведенных показателей(объем налогов, размер доходов и стоимость активов);

- несоответствие регламента информационного взаимодействия форме, разработанной и утвержденной ФНС РФ (п.6 ст.105.26 НК РФ) и требованиям.

Мотивированное мнение

Мотивированное мнение налогового органа, по сути, представляет собой трактовку применения налогового законодательства по тем или иным операциям. Мотивированное мнение налоговый орган может направить как по запросу организации (в случае возникновения неясностей или сомнений в части правильности исчисления налогов по конкретным хозяйственным операциям), так и по собственной инициативе (в случае выявления факта неправильного исчисления налогов организацией).

С одной стороны, мотивированное мнение - это уже не абстрактные ответы на вопросы, которые получают (в лучшем случае) налогоплательщики при обычном запросе.

С другой стороны, исходя из практики, можно предположить, что рекомендации налогового органа будут носить фискальный характер. Но, налоговики на местах должны учитывать позицию, изложенную в Письме ФНС РФ от 07.11.2013 г. №03-01-13/01/47571: в том случае, если разъяснения финансового ведомства противоречат решениям, постановлениям, информационным письмам ВАС или ВС РФ, то налоговые органы должны руководствоваться актами и письмами судов. Иное дело, что на практике у крупных налогоплательщиков встречаются нестандартные операции, которые не имеют однозначного ответа в налоговом законодательстве.

Кроме того, существуют ограничения по кругу вопросов, в рамках которых налоговым органом может быть вынесено мотивированное мнение. Так, налоговый орган не имеет право выражать мотивированное мнение по вопросам, связанным с осуществлением контроля соответствия цен, примененных организацией в контролируемых сделках, рыночным ценам (п.10 ст.105.30 НК РФ).

В первом случае процедура направления мотивированного мнения по запросу организацией в налоговые органы будет выглядеть следующим образом:

- 1) организация излагает суть вопроса и свою позицию по данной операции;

- 2) запрос направляется организацией в налоговый орган в срок до 1 июля года, следующего за периодом проведения налогового мониторинга.

Налоговый орган в течение одного месяца со дня получения указанного запроса обязано представить организации свое мотивированное мнение (п.5 ст.105.30 НК РФ). Однако если для выражения мотивированного мнения налоговому органу необходимы уточнения, то для истребования документов представления продляется на один месяц. О продлении срока налоговый орган сообщает организации в письменной форме в течение трех рабочих дней со дня принятия такого решения (абз.3 п.5 ст.105.30 НК РФ).

При согласии с изложенной позицией налоговых органов организация в течение месяца со дня получения ответа направляет в налоговую инспекцию уведомление вместе с документами, подтверждающими выполнение мотивированного мнения (п.6 ст.105.30 НК РФ). В случае несогласия организации с мнением налогового органа процедурный механизм представления возражений будет аналогичен порядку вынесения мотивированного мнения налоговым органом по собственной инициативе (см. схему).

Однако в любом случае не позднее двух месяцев с даты окончания проведения налогового мониторинга (то есть не позднее 1 декабря, следующего за периодом проведения мониторинга), налоговый орган уведомляет организацию о наличии либо отсутствии мотивированных мнений (п.6 ст.105.30 НК РФ).

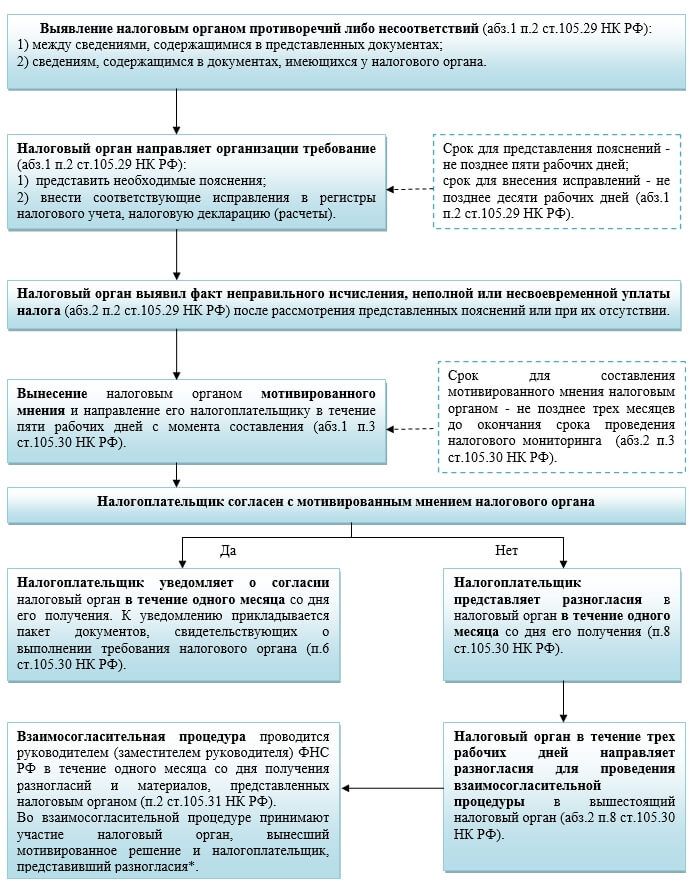

Механизм проведения налогового мониторинга

Порядок проведения налогового мониторинга представим в виде схемы:

*Примечание. По результатам проведения взаимосогласительной процедуры в течение трех рабочих дней налогоплательщику направляется уведомление об изменении либо оставлении в силе мотивированного мнения налогового органа (п.3 и п.4 ст.105.31 НК РФ). Организация в течение месяца со дня получения уведомления сообщает в налоговый орган, который вынес мотивированное решение, о своем согласии (несогласии) с решением вместе с документами, подтверждающими выполнение мотивированного мнения (п.5 ст.105.31 НК РФ). А далее налогоплательщик в общем порядке сможет обратиться за защитой нарушенных прав в арбитражный суд.

Порядок представления налоговому органу истребуемых документов (информации), пояснений аналогичен порядку представления таких документов при проведении налоговых проверок. Так, документы, пояснения могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом, переданы в электронной форме по телекоммуникационным каналам связи или переданы в порядке, предусмотренном регламентом информационного взаимодействия. Представление документов на бумажном носителе производится в виде заверенных организацией копий (п.4 ст.105.29 НК РФ).

При проведении налогового мониторинга налоговый орган не вправе истребовать у организации документы, которые ранее были представлены в налоговый орган в виде заверенных копий (п.6 ст.105.29 НК РФ).

При наличии большого объема запрашиваемых документов организация в течение дня, следующего за днем получения требования налогового органа, уведомляет в письменном виде должностных лиц налоговой инспекции о невозможности выполнения требования с указанием причин и новых сроков выполнения.

На основании полученного от организации уведомления руководитель (заместитель руководителя) налогового органа в течение двух рабочих дней со дня его получения вправе либо удовлетворить просьбу налогоплательщика, либо отказать в продлении сроков. Данный факт оформляется налоговым органом отдельным решением (п.5 ст.105.29 НК РФ).

Отказ можно обжаловать в общеустановленном порядке. Следует отметить, что при разрешении подобных споров в судебном порядке, суд, как правило, принимает сторону налогоплательщика, если непредставление большого объема документов было связано с объективными причинами. В этом случае организация в силу ст. 111 НК РФ освобождается от налоговой ответственности (Решения арбитражных судов Республики Татарстан от 15.09.2014 г. №А65-10468/2014, Удмуртской Республики от 04.09.2014 г. №А71-7819/2014).

Досрочное прекращение налогового мониторинга

Налоговые органы вправе в одностороннем порядке прекратить проведения налогового мониторинга. Основанием для прекращения мониторинга являются (п.1 ст.105.28 НК РФ):

- 1)неисполнение организацией регламента информационного взаимодействия;

- 2)представление организацией налоговому органу недостоверной информации;

- 3)систематическое (два раза и более) непредставление налоговому органу налогового мониторинга документов (информации), пояснений.

При наличии этих оснований налоговый орган в письменном виде должен уведомить организацию о досрочном прекращении налогового мониторинга. Срок уведомления - в течение десяти дней со дня фиксации приведенных нарушений, но не позднее 1 сентября года, следующего за периодом, за который проводится налоговый мониторинг (п.2 ст.105.28 НК РФ).

Подводим итоги

Поведение итогов будет носить пока предварительный характер, поскольку реально система заработает только в 2016 году (в 2015 году организации смогут только заявить в налоговую инспекцию о своем желании проведения налогового мониторинга). Самый главный плюс в проведении налогового мониторинга для организаций - это отсутствие выездных налоговых проверок (за исключением приведенных в начале статьи случаев), длящихся у крупнейших налогоплательщиков не один месяц, требующих немалых временных и финансовых затрат.

Положительным моментом является отсутствие налоговых санкций при выполнении организацией требований, изложенных в мотивированном мнении налогового органа, если впоследствии выясниться, что оно ошибочно. В этом случае исключена вина организации в налоговом правонарушении (пп.3 п.1 ст.111 НК РФ). Однако налогоплательщик не освобождается от вины, если мотивированное ошибочное мнение налоговый орган вынес на основании представленных организацией документов, содержащих недостоверную информацию.

Проведение налогового мониторинга должно привести к сокращению судебных издержек у организаций.

Эффективность работы взаимосогласительной процедуры покажет время. Положительной стороной при урегулировании разногласий является участие в комиссии руководителя либо заместителя руководителя Управления ФНС РФ, что позволяет организации надеяться на более квалифицированный подход (по сравнению с участием рядового сотрудника ФНС РФ) к разрешению возникшего спора.

Негативным моментом при проведении налогового мониторинга у организации является пресс постоянного налогового контроля, ведь все хозяйственные операции, которые отражены в его информационной системе, доступны налоговым органам в режиме он-лайн.

Несмотря на то, что проведение налогового мониторинга подразумевает отмену других видов налоговых проверок, в некоторых случаях камеральные налоговые проверки все равно остаются.

Кроме того, крупные налогоплательщики используют мощные программные продукты (например, SAP R/3), подразумевающие наличие соответствующего сервера. В связи с этим непонятным остается вопрос об обеспечении технического доступа налоговых органов к проведению налогового мониторинга организации. А зная техническую оснащенность налоговых инспекций, вопросы технического взаимодействия между сторонами, на сегодняшний день остаются открытыми.